Articles

Recours contre Manuvie : les clients doivent se manifester

22 août 2017

La rédaction, Conseiller.ca

Il est temps pour les clients ayant pris part au recours collectif contre Manuvie de réclamer leur dû, annonce le Mouvement d’éducation et de défense des actionnaires (MÉDAC).

Manuvie était accusée d’avoir « faussement représenté la suffisance de ses pratiques de gestion du risque et a omis de divulguer l’ampleur de l’exposition de la société aux risques liés au marché des actions et aux taux d’intérêt », indique le MÉDAC dans un court communiqué diffusé le mois dernier sur son site web.

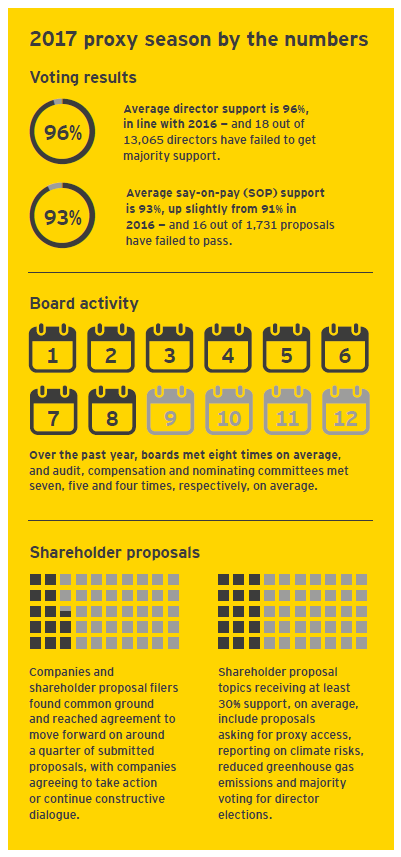

Shareholder Proposal Developments During the 2017 Proxy Season

Posted by , on

Wednesday, July 12, 2017

Ronald O. Mueller and Elizabeth Ising are partners at Gibson, Dunn & Crutcher LLP. This post is based on a Gibson Dunn publication by Mr. Mueller, Ms. Ising, and Lori Zyskowski.

This post provides an overview of shareholder proposals submitted to public companies for 2017 shareholder meetings, including statistics and notable decisions from the staff (the “Staff”) of the Securities and Exchange Commission (the “SEC”) on no-action requests.

I. Shareholder Proposal Statistics and Voting Results

A. Shareholder Proposals Submitted

1. Overview

For 2017 shareholder meetings, shareholders have submitted approximately 827 proposals, which is significantly less than the 916 proposals submitted for 2016 shareholder meetings and the 943 proposals submitted for 2015 shareholder meetings.

For 2017, across four broad categories of shareholder proposals—governance and shareholder rights; environmental and social issues; executive compensation; and corporate civic engagement—the most frequently submitted were environmental and social proposals (with approximately 345 proposals submitted).

The number of social proposals submitted to companies increased to approximately 201 proposals during the 2017 proxy season (up from 160 in 2016). Thirty-five social proposals submitted in 2017 focused on board diversity (up from 28 in 2016), 34 proposals focused on discrimination or diversity-related issues (up from 16 in 2016), and 19 proposals focused on the gender pay gap (up from 13 in 2016).

Environmental proposals were also popular during the 2017 proxy season, with 144 proposals submitted (up from 139 in 2016). Furthermore, there was an unprecedented level of shareholder support for environmental proposals this proxy season, with three climate change proposals receiving majority support and climate change proposals averaging support of 32.6% of votes cast. This compares to one climate change proposal receiving majority support in 2016 and climate change proposals averaging support of 24.2% of votes cast. As further discussed below, the success of these proposals is at least in part due to the shift in approach towards environmental proposals by certain institutional investors, including BlackRock, Vanguard and Fidelity.

2017 Proxy Season Review

Posted by , on

Sunday, July 9, 2017

Mark Manoff is Americas Vice Chair and Stephen W. Klemash is a Partner with the EY Center for Board Matters. This post is based on a publication from the EY Center for Board Matters by Mr. Manoff and Mr. Klemash.

Amid regulatory and legislative uncertainty, investors remain committed to holding boards, and themselves, to higher levels of accountability, transparency and engagement. The 2017 proxy season is marked by the launch of a historic US stewardship code and the emergence of proxy access as standard practice across large companies.

These developments unite many leading investors behind common governance and stewardship principles and encourage other investors to take a more active approach to stewardship responsibilities. They also grant investors more influence over the companies they own.

Where’s the focus this year?

Board diversity and gender pay equity are key themes in 2017. Investors and boards recognize diversity as a critical element to enhancing board effectiveness and corporate talent agendas. Environmental sustainability is also increasingly in the spotlight, with many investors viewing companies’ approaches to climate risk management through the lens of long-term value creation. Some investors are challenging unequal voting structures and virtual shareholder meetings based on signals that those practices may be on the rise. Meanwhile, investor support for director elections and executive pay programs is holding strong as companies continue to enhance their investor communications—both in the proxy and through direct engagement.

This post is based on the EY Center for Board Matters proprietary corporate governance database and ongoing conversations with investors and directors. [1]

La Banque Royale abolit 450 postes

21 juin 2017

La Presse canadienne, Radio-Canada

La Banque Royale du Canada (RBC) éliminera 450 postes, principalement au sein de son siège social, à Toronto, mais aussi dans d’autres bureaux de la région - le tout afin de moderniser ses installations.

« Nous consolidons (des activités) lorsque c’est nécessaire pour nous permettre de réinvestir dans des secteurs clés, comme le numérique et les nouvelles technologies, ainsi qu’à des endroits où le potentiel de croissance est élevé », a indiqué mercredi une porte-parole, Catherine Hudon, par courriel.

Autoréglementation menacée

15 juin 2017

Gérard Bérubé, Le Devoir

Le ministre des Finances s’apprêtait à retirer le mur coupe-feu qu’il estimait pourtant essentiel, il y a 15 ans, afin de diluer la concentration des pouvoirs crainte lors de la création de l’Autorité des marchés financiers. Le projet de loi sur la distribution des produits et services financiers qui devait être déposé vendredi prévoit la fin de l’autoréglementation au sein de ce guichet unique, venant de la disparition des Chambres de la sécurité financière et de l’assurance de dommages.

Les médias financiers spécialisés multiplient les reportages et la publication d’avis d’experts et de dirigeants de l’industrie des services financiers craignant, voire dénonçant, la volonté du ministre des Finances d’intégrer les deux Chambres à l’AMF. Par souci d’allégement du fardeau réglementaire, dit-on à Québec et à l’AMF. Cette Loi sur la distribution de produits et services financiers revisitée et révisée devait être disséminée dans le projet de loi omnibus devant être déposé vendredi.

Desjardins doit-il revoir la rémunération de son PDG?

12 juin 2017

Gérald Fillion, Radio-Canada

Le malaise est palpable depuis plusieurs années et la question est légitime : est-il normal que la personne qui occupe le poste de chef de la direction du Mouvement Desjardins touche une rémunération de plusieurs millions de dollars? Est-ce qu'une coopérative trahit ses valeurs et ses principes lorsqu'elle verse 3,9 millions de dollars à son plus haut dirigeant?

Selon l’Institut de recherche en économie contemporaine (IREC), qui publie un rapport sur la rémunération des dirigeants dans les coopératives, « les logiques sous-tendant certains de ses choix et la conception de ses instruments laissent poindre des risques de ''contamination'' idéologique susceptibles d’altérer sa mission ».

Contamination, ma foi, est-ce contagieux? La contamination dans les choix de rémunération du chef de la direction de Desjardins émanerait de deux foyers. Premièrement, Desjardins se compare aux grandes banques, affirmant qu’elle évolue sur le même terrain. Et deuxièmement, elle place la rémunération de ses dirigeants dans le contexte de tout le Canada, et non seulement du Québec. On comprend bien que, sur ces bases, la rémunération du chef de la direction aura plus tendance à pointer vers le haut et… pas le contraire!

Cela dit, « Desjardins se tire bien d’affaire », souligne l’Institut, et semble maintenir une retenue qui pourrait être attribuable à sa « différence coopérative ». C’est pour cette raison que l’écart entre la rémunération du PDG et celle des employés est moins grand que dans les banques, et que le revenu total du chef de la direction est plus faible que dans les grandes banques.

Hausse de 147 % depuis 2001

En 2015, la présidente et chef de la direction Monique Leroux a touché une rémunération globale de 3,9 millions de dollars. Les hauts dirigeants des banques ont gagné de deux à trois fois ce montant.

L’IREC fait remarquer, toutefois, que la rémunération directe du chef de la direction de Desjardins est passée de 1 079 626 $ en 2001 à 2 664 598 $ en 2015, une hausse de 147 % en dollars de 2015. Durant la même période, le salaire moyen des employés a progressé de 46 %, passant de 40 638 $ à 59 386 $.

« En tant que plus grand employeur privé, écrit l’Institut, Desjardins pourrait jouer un rôle plus grand encore pour contribuer à la réduction des inégalités et à une plus grande justice sociale. »

« Desjardins ne semble jamais avoir visé un ''ratio d'équité'' entre la rémunération du chef de la direction et celle des autres employés de la coopérative. » En fait, de 2007 à 2015, le ratio entre la rémunération directe du chef de la direction et la rémunération moyenne des employés est passé de 35 à 45 fois. En tenant compte des avantages sociaux, la rémunération du chef de la direction de Desjardins représente 54 fois celle de l’employé.

La prime au rendement du chef de la direction est passée de 10 % du salaire de base en 1996 à 110 % au cours des dernières années. L’IREC souligne que, pendant ce temps, les ristournes aux membres ont baissé et que plus de 1000 caisses ont fermé leurs portes.

Au moment où les patrons des banques canadiennes doivent répondre à des questions sur leurs pratiques envers leurs employés et leur clientèle, on peut se demander si la haute direction de Desjardins n'aurait pas avantage à s'engager dans une pratique de gouvernance de haut niveau. Comme le propose le Mouvement d’éducation et de défense des actionnaires (MEDAC), ne devrait-on pas explorer la possibilité que la rémunération du chef de la direction soit limitée à 30 fois la rémunération moyenne des employés? La coopérative Desjardins, premier employeur privé du Québec, ne devrait-elle pas montrer l'exemple?

« Il faudra mieux faire jouer les mécanismes de la solidarité sociale pour aplanir les inégalités », disait le PDG Guy Cormier dans un discours devant le Cercle canadien de Montréal le 29 mai dernier. Le grand patron de Desjardins peut-il lancer un tel appel sans, d'abord, donner l'exemple?

L’Office d’investissement du régime de pension du Canada (OIRPC) @cppinvestments abandonne son objectif d’atteinte de la carboneutralité en 2050 (net zero), après seulement 3 ans, en l’annonçant dans la section FAQ de son site web. https://t.co/lxMT6ssnF1 https://t.co/1B2LZyT93y pic.twitter.com/ctU3MAF2rW

— Le MÉDAC (@MEDACtionnaires) May 30, 2025

Des investisseurs institutionnels d’importance (950 milliard$ sous gestion) demandent que Musk travaille 40 h/sem. pour Tesla. Ils détiennent 0,25 % des actions de Tesla. https://t.co/ag87Tgkp7I

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

BlackRock parie sur l’intérêt des investisseurs pour le secteur de la défense (en Europe…) en constituant un FNB indiciel. https://t.co/QNey6GoRs2

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

« retirer des sommes de ses comptes de courtage imposables vers des [CELI] en générant ainsi artificiellement des pertes dans les premiers et des gains dans les seconds » — @lautorite https://t.co/gpPQdhi39s

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

« Le remplacement de Bruce Guerriero et de Daniel Rabinowicz est réclamé […] La suppression de la structure à deux catégories d’actions est aussi revendiquée » https://t.co/2C4FI4U2RX

— Le MÉDAC (@MEDACtionnaires) May 23, 2025

Le nombre de propositions d’actionnaire concernant la gouvernance a diminué moins vite que les propositions d’actionnaire sur l’environnement, de 2018 à 2025, aux É.-U.-d’A., selon ISS. Dans l’ensemble, c’est un creux sur 8 ans. https://t.co/dAucnupAPw

— Le MÉDAC (@MEDACtionnaires) May 23, 2025