Le capitalien « sceptique »

2014-11-03

Normand Caron

Dans ce 4e carnet, je décris la démarche d’un type particulier de « capitalien mutualisé ». Celui qui commence à se poser des questions sur la rentabilité de ses fonds communs de placement. Après un certain nombre d’années de retours médiocres et volatiles, au terme de demandes d’information répétées et peu concluantes auprès de son conseiller financier, souvent au lendemain d’une session d’initiation aux marchés financiers et/ou suite à des recherches et lectures personnelles sur l’internet, il fait des découvertes qui le transforme en « capitalien (toujours) mutualisé mais… sceptique ».

Identifions les causes possibles de cette troublante et profonde mutation :

-

Les frais de gestion et de commercialisation des fonds communs de placement canadiens (parmi les plus élevés au monde) grugent clandestinement et sournoisement une bonne partie du capital investi.

-

95 % des gestionnaires de ces fonds ne réussissent pas à « battre le marché » de façon soutenue et sous-performent par rapport à leur indice de référence.

-

Des véhicules alternatifs de placement, aussi rentables et moins coûteux, sont apparus sur le marché et sont maintenant accessibles au capitalien mutualisé.

Je vous raconte ici une histoire vraie : celle d’un capitalien qui avait décidé de se « mutualiser » suite à un héritage de ses parents en 2002. Fort de ses 100K $ à investir, un ami de la famille l’a dirigé vers un cabinet réputé de services financiers et il en est ressorti avec un « fonds d’actions canadiennes-Série A » regroupant 70 des meilleurs titres de la bourse de Toronto. Ce fonds avait été créé quelques mois auparavant par une grande société manufacturière de fonds basée à Winnipeg.

Pendant les 3 ou 4 premières années, les rendements ont été au rendez-vous. Les frais d’acquisition de 4,6 % avaient été reportés sur une période de 7 ans, payables uniquement s’il y avait liquidation des parts avant la 7e année. Les frais annuels de gestion de 2,73 %, plus les frais d’opération de 0,19 % ne semblaient pas exagérés tant qu’il y avait croissance de la valeur du placement.

Puis vint 2008. Son fonds a perdu 39,3 % de sa valeur en quelques mois. Laissons-le raconter son cheminement :

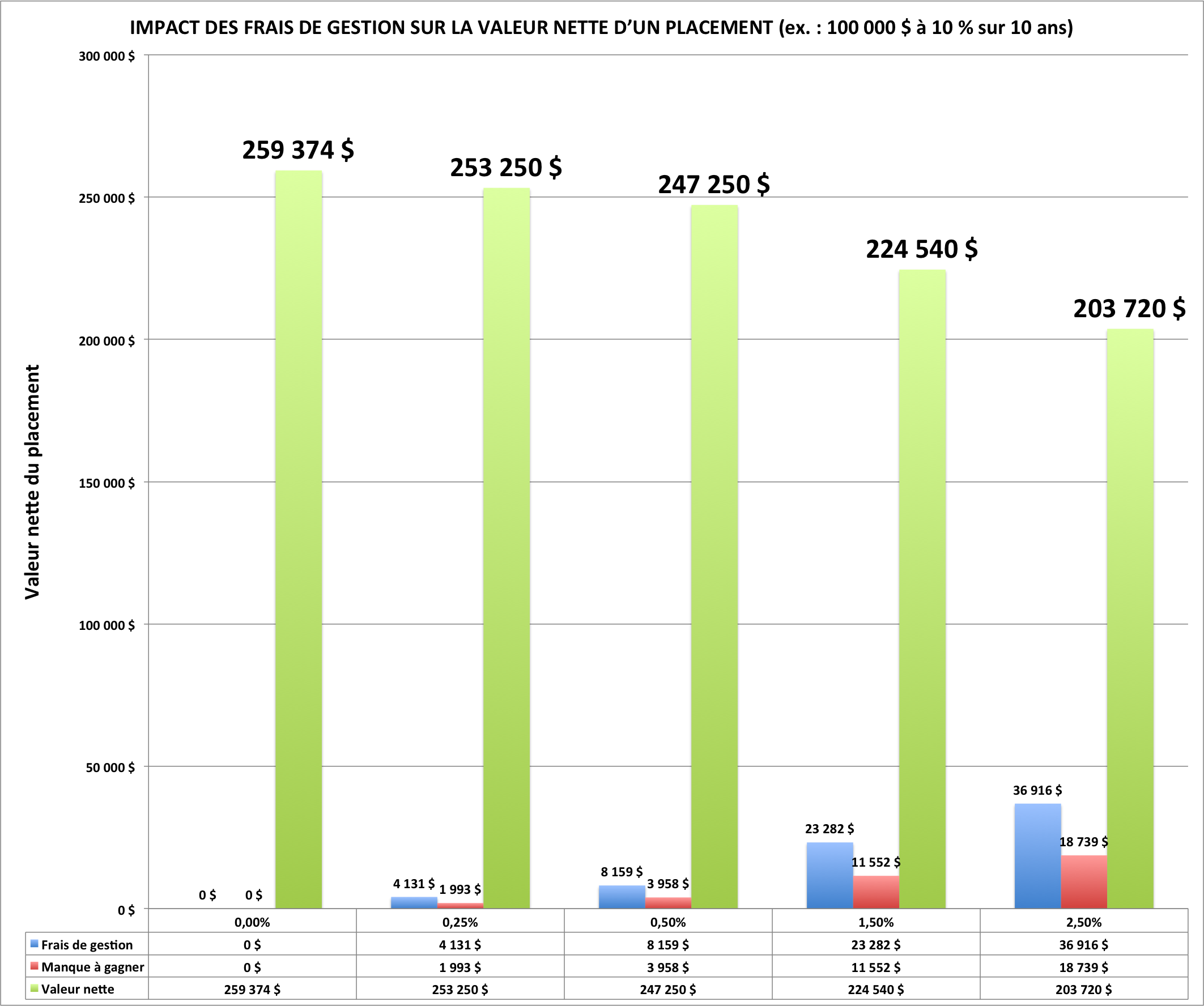

« Mon nom est Germain. C’est d’abord un petit graphique publié dans l’hebdo Les Affaires [1] en 2009 qui m’a le plus ébranlé. Ce graphique illustrait l’impact des frais de gestion sur la valeur nette d’un placement. J’apprenais que sur la base de 2,5 % par année, j’allais devoir payer en 10 ans, sur mon placement de 100 K à 10 % de rendement par année, des frais totaux de 36 916 $. Et comme cette somme est extraite de mon portefeuille, je subis un manque à gagner additionnel de 18 739 $. La facture totale s’élève à 55 655 $. Et dire que moi, je n’étais pas à 2,5%, mais à 2,9 %! 55 655$ ce n’est pas rien quand tu as juste 100 000 $ à investir. C’est la différence entre m’acheter un Winnibago usagé sur Kijiji ou rien du tout! J’ai décidé de faire enquête sur ce fonds.

Avec l’aide des conseillers du Médac, j’ai fouillé les banques de données en visitant les sites de sedar et morningstar. J’ai lu (ou relu attentivement) le prospectus et l’aperçu du fonds qui gérait mes épargnes. Je suis tombé à la renverse! Non seulement les gestionnaires « soit disant chevronnés » n’avaient pas généré des rendements supérieurs au S&P/TSX 60 (leur indice de référence), mais ils sous-performaient année après année. Alors que le l’indice progressait de 8,50 % en 10 ans, moi je recevais un beau 3,7 %, net des frais. À peine plus qu’un dépôt à terme pris en 2002. Cherchez l’erreur!

Ensuite, en assistant à un atelier du MÉDAC sur les fonds d’investissement, j’ai mis la main sur un document du professeur Guy Mineault[2] qui m’a ouvert les yeux. J’y ai lu ceci : « Au Canada, 97 % des fonds communs de placement échouent à battre leur standard de performance. » Aussi, j’ai pu consulté une étude indépendante de Standard & Poor’s[3] confirmant les sous-performances de ces gestionnaires, non seulement au Canada mais partout dans le monde.

J’ai donc décidé de bouger. Quelques mois plus tard, je me suis inscrit au Passeport MÉDAC et c’est là que j’ai connu et compris le fonctionnement des fonds d’investissement à gestion « passive » qu’on appelle aussi « de suivi indiciel », ou « négociés en bourse, (FNB) » car on les achète comme des actions, auprès d’un courtier. En général, nos conseillers financiers se font un devoir de garder ces fonds sous silence, car ils ne touchent aucune commission sur ces produits.

Je vous laisse le suspense de poursuivre la semaine prochaine la suite de cette saga financière. Bien sûr avec l’autorisation de Germain devenu un capitalien nouveau genre, le capitalien « indiciel ».

Bonne semaine.

[1] Les Affaires, édition du 5 au 11 décembre 2009, p. 40.

[2] Guy Mineault, « Mieux réussir vos placement sans les subir », Éditions Sapiens, 2010. (p. 177)

[3] Rapport SPIVA 2011 qui conclut : « Over longer periods, indices continue to outperform the majority of Canadian funds. In three- and five-year periods, only 8.5 % and 2.7 %, respectively, of actively managed Canadian equity funds outperformed the S&P/TSX Composite. »