propositions

-

Propositions du MÉDAC à Transat

Les bons coups du MÉDAC : quatre en quatre chez Transat

Montréal, le jeudi 19 mars 2015 — Les quatre propositions d’actionnaires du Mouvement d’éducation et de défense des actionnaires (MÉDAC) qui ont été soumises au vote des actionnaires de Transat A.T. ont reçu un excellent accueil.

-

Effets des propositions d’actionnaires sur le gouvernement d’entreprise

L’indépendance des conseils d’administration au menu des Étasuniens

2015-02-17

Dominique LemoineUne firme-conseil étatsunienne en matière de vote d’actionnaires par procuration maintient, dans sa ligne de conduite 2015, sa recommandation de voter en faveur des propositions d’actionnaires qui visent à séparer la présidence du conseil d’administration et les postes de direction.

-

Les ateliers du MÉDAC — 2e en 2015

Les propositions d’actionnaires du MÉDAC, qu’ossa donne?

Mme Louise Champoux-Paillé

Montréal, le jeudi 12 février 2015— L’utilité des propositions d’actionnaires du Mouvement d’éducation et de défenses des actionnaires (MÉDAC) sera le thème du prochain et deuxième atelier-conférence du MÉDAC qui aura lieu le 2 mars 2015.

La soirée débutera par une introduction du président du MÉDAC, Daniel Thouin, qui laissera ensuite la parole à Louise Champoux-Paillé pour une présentation en continu de 45 minutes avec captation vidéo. Puis une période de détente en ateliers de dix minutes pour préparer des questions précèdera un échange d’informations entre les participants et la conférencière.

-

Retour sur l’AAA de CGI

36 % des votes simples exprimés favorables au vote consultatif

Montréal, le lundi 02 février 2015 — Le Mouvement d’éducation et de défense des actionnaires (MÉDAC) félicite les actionnaires de CGI qui ont voté massivement en faveur de l’adoption du vote consultatif sur la rémunération des cinq plus hauts dirigeants.

-

Retour sur l’AAA de Metro

Appuis pour le MÉDAC et gains pour les actionnaires de Metro

Montréal, le 27 janvier 2015 —Le Mouvement d’éducation et de défense des actionnaires (MÉDAC) félicite Metro inc. pour avoir inclus la période de questions à l’intérieur du temps prévu pour son assemblée annuelle des actionnaires (AAA), permettant ainsi d’ajouter son contenu au procès-verbal, ce qui n’est toujours pas le cas de l’assemblée d’Alimentation Couche-Tard, dont Metro est toujours actionnaire.

-

Les propositions 2015

La cuvée 2015 des propositions du MÉDAC

-

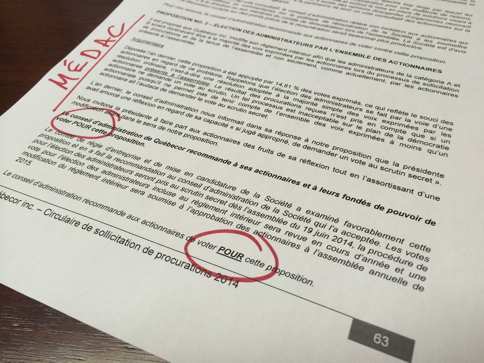

Québecor appuie le MÉDAC

Québecor appuie une proposition du MÉDAC

-

Calendrier 2014 — AAA — Banques

Calendrier des assemblées annuelles des actionnaires (AAA) des 7 (sept) grandes banques canadienne à avoir lieu en 2014

-

AAA 2014 — Metro

Assemblée générale annuelle des actionnaires de Metro inc.

L’Assemblée générale annuelle aura lieu :

Centre Mont-Royal, auditorium 2200, rue Mansfield, Montréal, Québec

Le mardi 28 janvier 2014, à 11 heures.

-

Propositions 2014

-

Les propositions 2012

La cuvée 2012 des propositions du MÉDAC

Les assemblées des actionnaires des grandes banques canadiennes auront lieu aux dates suivantes :

banque date lieu Royale

2012-03-01

Toronto

Laurentienne 2012-03-20 Montréal

Montréal 2012-03-20 Halifax Toronto 2012-03-29 Toronto Nouvelle-Écosse 2012-04-03 Saskatoon Nationale 2012-04-04 Montréal Impériale 2012-04-26 Halifax -

Propositions 2013

La cuvée 2013 des propositions du MÉDAC

-

Contre la Royale en 2011

Banque Royale du Canada

Des améliorations à la gouvernance s’imposent

Montréal, le 22 février 2011 — Les actionnaires de la Banque Royale sont maintenant appelés à voter sur différents sujets de gouvernance. Après analyse de la circulaire de direction de la Banque, le MÉDAC invite les actionnaires à considérer les points suivants :

- la majorité des candidats administrateurs sont en poste depuis plus de dix ans. Des relations aussi longues entre les administrateurs et les membres de la haute direction font tomber les barrières nécessaires à l’exercice d’une supervision efficiente, l’un des rôles premiers du conseil d’administration;

- la longueur des mandats des administrateurs réduit la capacité des administrateurs à apprécier les enjeux de la Banque de manière nouvelle, entachant le rôle de conseil et de guide que doit jouer le conseil auprès des hauts dirigeants

- près de la moitié siège aux conseils d’administration de mêmes grandes entreprises multipliant les problèmes d’une familiarité trop grande entre les administrateurs. Cette situation va à l’encontre de la politique de la Banque qui, dans ses règles de gouvernance, limite à quatre administrateurs une pareille situation. Il est curieux de constater que le comité de gouvernance est en grande partie constitué des administrateurs concernés par cette pratique.

Pour ces raisons recommandent de s’abstenir quant au renouvellement des administrateurs siègent au conseil d’administration.

Le Mouvement recommande de plus de voter contre la politique de rémunération de la Banque principalement pour les raisons suivantes :

- le comité de ressources humaines est principalement constitué d’administrateurs en poste depuis plus de 10 ans. Il est permis de penser qu’une telle situation les rend moins critiques face aux dirigeants dont ils doivent évaluer la performance et auxquelles ils doivent accorder des augmentations de rémunération;

- le ratio d’équité, rapport entre la rémunération du plus haut dirigeant et le la rémunération moyenne d’un employé frisant toujours près de 100 fois, ce que nous jugeons éthiquement inacceptable.

Enfin, nous rappelons aux actionnaires l’importance de voter pour nos propositions d’actionnaires portant sur le ratio d’équité, la parité femmes-hommes, les groupes de comparaison pour la rémunération et l’abolition des paradis fiscaux. Un support important des actionnaires à ces propositions suscitera une évolution dans les pratiques exemplaires de gouvernance au sein de nos institutions.

Nous invitons les actionnaires à consulter le Guide de votation 2011 du MÉDAC visant à les aider à voter et à remplir ainsi leur devoir d’actionnaire.

-

Pour la Laurentienne en 2011

Banque Laurentienne

Une banque qui se démarque encore sur le plan du ratio d’équité

Montréal, le 22 février 2011 — Tous les actionnaires de la Banque Laurentienne sont appelés à voter d’ici le 15 mars prochain sur les sujets suivants :

- les candidats aux postes d’administrateurs;

- le renouvellement du mandat des vérificateurs externes;

- la politique de rémunération des hauts dirigeants;

- les propositions d’actionnaires.

Le MÉDAC recommande de voter pour les candidats aux postes d’administrateurs étant donné leur participation assidue aux réunions du conseil d’administration et la mixité des genres qu’on y retrouve, cinq femmes sur 13 administrateurs y siégeant. Les administrateurs ont su prendre au cours des dernières années les décisions adéquates qui ont conduit l’institution à connaître une performance financière soutenue au cours des quatre dernières années. Nous recommandons également de voter pour le renouvellement du mandat du vérificateur, aucune information ne nous portant à soulever des inquiétudes.

Nous recommandons de voter pour la politique de rémunération de la Banque, celle-ci répondant à notre exigence de promouvoir un ratio d’équité socialement acceptable. Ce ratio est de 29 fois, c’est-à-dire que la rémunération du président et chef de la direction est inférieure à 30 fois la rémunération moyenne d’un employé. Nous tenons également à signaler l’alignement de la rémunération avec l’atteinte des objectifs impartis aux gestionnaires ainsi que la hausse de la portion fixe de la rémunération.

D’autre part, nous invitons les actionnaires à appuyer nos propositions d’actionnaires portant sur le ratio d’équité, la présence d’une masse critique de femmes au sein des conseils d’administration ainsi que la divulgation d’informations additionnelles sur la comparaison de la rémunération avec les pairs. Nous effectuons la même recommandation pour la proposition de NordOuest & Éthiques. Un soutien important des actionnaires à ces propositions suscitera une évolution dans les pratiques exemplaires de gouvernance au sein de nos institutions.

Nous invitons les actionnaires à consulter le Guide de votation 2011 du MÉDAC visant à les aider à voter et à remplir ainsi leur devoir d’actionnaire.

-

Propositions 2008

Le MEDAC présentera neuf propositions aux assemblées d’actionnaires

12 octobre 2007

Sylvain Larocque, La Presse canadienneYves Michaud et Paul Desmarais fils, même combat? Toujours est-il que le « Robin des banques » et le cochef de la direction de Power Corporation prônent tous deux l’actionnariat à long terme.

Ainsi, le groupe de M. Michaud, le Mouvement d’éducation et de défense des actionnaires (MEDAC), présentera en 2008 une proposition demandant à 11 entreprises, dont Power, d’augmenter de 10 % le dividende qu’elles versent aux actionnaires détenant leurs titres depuis deux ans ou plus.

Lire les articles >>> Cyberpresse (11 octobre 2007), Le Devoir, Canoë, Globe and Mail (Report on Business)

-

Propositions antérieures

Les propositions d’actionnaire du MÉDAC depuis les débuts…

Propositions du MÉDAC présentées aux assemblées des actionnaires de 1997 à 2012 (*.pdf) ›››

Propositions du MÉDAC aux banques et sociétés, 2006 (*.pdf) ›››

Propositions de l'APÉIQ relatives aux lois sur les banques et les sociétés par actions (*.pdf) ›››

Proposals by MÉDAC for modifying the law (texte en anglais) (*.pdf) ›››

Interventions passées

Intervention de Yves Michaud à l'assemblée des actionnaires de BCE, 28 avril 1999 (*.pdf) ›››

-

Résultats — Propositions 2010

Banques

Say on Pay

(vote contre la politique)

Plus de candidats que de postes à pourvoir

Ratio d’équité interne

Canadienne impériale de commerce

7,11 %

2,69 %

6,71 %

Royale

8,88 %

4,03 %

12,33 %

Laurentienne

0,81 %

4,80 %

11,43 %

Montréal

10,80 %

2,90 %

9,90 %

Toronto Dominion

2,60 %

2,30 %

7,60 %

Nationale

1,50 %

1,40 %

8,13 %

Nouvelle-Écosse

3,20 %

3,91 %

7,55 %

-

La CDPQ pour le MÉDAC au 3/4

La CDPQ appuie 3 propositions du MÉDAC sur 4

10 mars 2009

La Caisse de dépôt et placement du Québec (CDPQ) a récemment voté en faveur de 3 des 4 propositions du MÉDAC aux assemblées générales annuelles des actionnaires de la Banque de Montréal, la Banque de Nouvelle-Écosse (Scotia), la Banque royale du Canada et la Banque canadienne impériale de commerce.

La CDPQ n’appuie cependant pas la proposition du MÉDAC suggérant l’instauration d’une limite au cumul de mandats des administrateurs de sociétés.

Proposition 4

Limitation du nombre de mandats

Il est proposé que le conseil d’administration adopte une règle de gouvernance limitant à quatre (4) le nombre de conseils auxquels peut siéger un de ses administrateurs.

-

Assemblées 2009 — Calendrier

Les entreprises Bell du Canada (BCE) — assemblée extraordinaire

17-02-2009

Palais des congrès de Montréal

201, avenue Viger Ouest, salle 517

Montréal (Québec)Banque canadienne impériale de commerce (CIBC)

26-02-2009

Hôtel Fairmont Waterfront

Salle de bal Waterfront

900, allée du la place du Canada

Vancouver (Colombie-Britannique)Banque royale (RBC)

26-02-2009

Palais des congrès et d'expositions de Vancouver

Terrasse Park-View

999, Place du Canada

Vancouver (Colombie-Britannique)Banque nationale (BN)

27-02-2009

Centre des congrès de Québec

900, boulevard René-Lévesque Est

Montréal (Québec)Banque de Montréal (BMO)

03-03-2009

Hôtel Sheraton de Terre-Neuve

115, carré Cavendish

St-Jean (Terre-Neuve)Banque de Nouvelle-Écosse (Scotia)

03-03-2009

Palais des congrès et de commerce mondial

Grande salle de bal « B »

1800, rue Argyle

Halifax (Nouvelle-Écosse)10-03-2009

Monument national

Salle Ludger-Duvernay

1182, boulevard St-Laurent

Montréal (Québec)Banque Toronto-Dominion (TD)

02-04-2009

St-Jean—Nouveau-Brunswick

03-06-2009

Centre Mont-Royal

2200, rue Mansfield

Montréal (Québec)n. d.

n. d.

La corporation Power du Canada (POW)

n. d.

n. d.

-

Propositions 2010

Banques

Say on Pay

(vote contre la politique)

Plus de candidats que de postes à pourvoir

Ratio d’équité interne

Canadienne impériale de commerce

7,11 %

2,69 %

6,71 %

Royale

8,88 %

4,03 %

12,33 %

Laurentienne

0,81 %

4,80 %

11,43 %

Montréal

10,80 %

2,90 %

9,90 %

Toronto Dominion

2,60 %

2,30 %

7,60 %

Nationale

1,50 %

1,40 %

8,13 %

Nouvelle-Écosse

3,20 %

3,91 %

7,55 %

Plus de candidats que de postes à pourvoir

Il est proposé que le conseil d’administration soumette au vote des actionnaires un nombre de candidats supérieur au nombre de postes à pourvoir au sein du conseil d’administration.

L’un des droits fondamentaux des actionnaires est d’élire les administrateurs. Présentement, les actionnaires n’ont pas de choix. Ils ne peuvent que voter en faveur d’un candidat ou s’en abstenir. En outre, étant donné que les organisations présentent toujours un nombre de candidats correspondant exactement au nombre de sièges à pourvoir, le processus électoral actuel des administrateurs équivaut à ratifier ou à ne pas ratifier la nomination des administrateurs choisie par la direction. Un tel processus de mise en candidature fait en sorte que les administrateurs se sentent davantage redevables les uns envers les autres que vis-à-vis les actionnaires qu’ils doivent représenter. Un tel système d’élection isole et protège les administrateurs d’une manière excessive contre la volonté des actionnaires.

La crise financière de 2008-2009 a fortement ébranlé la confiance des actionnaires dans les membres des conseils d’administration. Plusieurs actionnaires se sont interrogés sur l’efficience de leur conseil d’administration, la qualité des compétences collectives autour de la table et la capacité du conseil à représenter adéquatement leurs intérêts. Ces préoccupations quant à l’efficience des conseils d’administration incitaient la « Securities and Exchange Commission (SEC) » à lancer en juin 2009 une consultation (« Facilating shareholder Director Nominations ») sur les règles de mise en candidature et d’élection des administrateurs afin que les actionnaires puissent jouer un rôle davantage actif dans le processus électoral des administrateurs.

Nos études des lettres circulaires de sollicitation de procurations des dix dernières années nous ont conduits aux conclusions suivantes :

• les conseils d’administration se renouvellent peu;

• ils souffrent d’un manque de représentativité de la composition de l’actionnariat : actionnaires individuels, présence des femmes, mix des générations, etc.;

• ils reflètent peu les attentes et les préoccupations des actionnaires.

Les actionnaires doivent avoir annuellement le choix soit de reconduire les administrateurs en place soit de les remplacer. Dans cette optique, le conseil d’administration devrait offrir aux actionnaires un véritable choix en proposant plus de candidats que de sièges à pourvoir. La circulaire de sollicitation de procurations devrait présenter pour chaque candidat, outre les informations prévues par la réglementation, l’apport spécifique anticipé de chaque candidature au sein du conseil. La direction devrait s’abstenir de privilégier l’une ou l’autre des candidatures, posant l’hypothèse que le processus de mise en candidature a été accompli avec rigueur et professionnalisme.

Ratio d’équité

Il est proposé que le rapport annuel et la circulaire de sollicitation de procurations de la direction dévoilent les « ratios d’équité » entre la rémunération globale du chef de la direction d’une part, la rémunération globale des 5 dirigeants désignés d’autre part et la rémunération globale moyenne des employés.

Le MÉDAC présente cette année une proposition presque identique à celle soumise en 2008 relative à la divulgation du « ratio d’équité » interne sur la rémunération. Les récentes turbulences des marchés financiers et la chute vertigineuse de la confiance des petits investisseurs justifient cette deuxième tentative. Ces événements ont mis en évidence les effets pervers d’une politique de rémunération des hauts dirigeants trop généreuse, voire excessive. Selon des données compilées par l’Economic Policy Institute de Washington, les PDG américains avaient gagné en 2005, 262 fois le salaire annuel d’un salarié moyen. Ainsi, en une seule journée (il y a 260 jours ouvrables par an), un PDG aura gagné autant que le salarié moyen en 52 semaines. Les données récentes indiquent que rien n’a changé.

Le fossé qui se creuse constamment entre la rémunération des hauts dirigeants et celle de leurs employés est source d’inquiétudes pour nombre de petits actionnaires. D’une part, au sein des entreprises dans lesquelles ils investissent, ils s’interrogent sur l’impact de ces écarts sur le niveau de cohésion interne et la productivité des salariés. D’autre part, la perception d’un traitement inéquitable peut avoir un effet négatif sur le personnel : démotivation, ressentiment, voire attitude déplorable… Ces effets potentiels d’une rémunération excessive des dirigeants affectent directement et négativement leur intérêt en tant qu’investisseurs.

Par ailleurs, au plan social, en versant des salaires faramineux à un groupe sélect de quelques milliers de hauts dirigeants, les entreprises donnent naissance à une classe sociale de millionnaires technocrates, déconnectés de la réalité des petits épargnants et des citoyens ordinaires.

Devant l’indignation de la population quant à la rémunération pharaonique de certains, les gouvernements de plusieurs pays brandissent la menace de limiter par voie législative la rémunération des hauts dirigeants des sociétés cotées en bourse. Un exemple parmi tant d’autres nous vient des États-Unis. La Security and Exchange Commission (SEC) lançait récemment une consultation sur les circulaires de sollicitation de procurations et les améliorations à y apporter. Elle posait la question en ces termes : « Les investisseurs sont-ils intéressés à ce que soit divulgué le ratio d’équité interne des salaires? Par exemple, doit-on divulguer le ratio entre la rémunération globale des hauts dirigeants désignés ou de chacun d’eux et celle de l’employé moyen de l’entreprise? »

Le MÉDAC croit fermement que la divulgation de ce ratio d’équité interne est d’un grand intérêt pour les actionnaires. Elle leur permettra de porter un jugement éclairé et circonstancié sur les résultats de la politique de rémunération de l’entreprise et d’exercer leurs droits de vote et de parole lors des assemblées annuelles en connaissance de cause.

Vote consultatif des actionnaires sur la politique de rémunération des hauts dirigeants.

Il est proposé que le conseil d’administration adopte une règle de gouvernance stipulant que la politique de rémunération de leurs hauts dirigeants fasse l’objet d’un vote consultatif auprès des actionnaires.

À l’heure actuelle, treize institutions canadiennes ont adopté une politique qui permettra à leurs actionnaires, dès 2010, d’exprimer leurs voix sur les politiques de rémunération des hauts dirigeants. Rappelons que, chez les banques canadiennes, la proposition de vote consultatif du MÉDAC recevait la majorité des votes lors de leurs dernières assemblées annuelles.

Dans la foulée de cette volonté exprimée par un grand nombre d’actionnaires, la Coalition canadienne pour la saine gouvernance (« CCGG ») publiait récemment une politique encourageant les conseils d’administration à soumettre, à titre consultatif, leur politique de rémunération à leurs actionnaires. La Coalition considère ce vote un élément important de l’ouverture des conseils à leurs actionnaires et en recommande l’adoption par toutes les sociétés.

Cette ouverture à une plus grande participation actionnariale aura permis, dans d’autres pays notamment aux États-Unis, de lier avec plus de rigueur la rémunération des hauts dirigeants à la performance des organisations et d’encourager une « certaine retenue » dans l’octroi de rémunérations sans cesse croissantes des hauts dirigeants en plus de favoriser un meilleur dialogue entre les actionnaires et les membres du conseil d’administration.

La récente crise financière a mis au jour à quel point les bonis accordés aux hauts dirigeants les avaient stimulés à prendre des décisions risquées qui ont mené le système financier et l’économie au bord du gouffre et ont fragilisé leurs organisations. Mentionnons également qu’un système de rémunération inadéquat constitue un important risque stratégique, un élément de frustration pour les collaborateurs et un obstacle à la confiance des actionnaires.

La détermination du salaire des hauts dirigeants est une tâche du conseil d’administration. Mais comme la structure de rémunération peut influencer de manière importante l’orientation stratégique de l’organisation, il est primordial que les actionnaires puissent s’exprimer officiellement sur ce sujet. Les questions de rémunération méritent une attention particulière de tous les actionnaires, car elles contribuent à façonner l’image présente et future de l’organisation dans laquelle ils investissent.

Note : Cette proposition a été soumise à Bombardier et Quebecor.

Les propositions d’actionnaires aux assemblées 2013, automne 2012

Les propositions d’actionnaires aux assemblées 2013, automne 2012

— Le MÉDAC (@MEDACtionnaires) April 19, 2026

L’@ICCRonline et @AsYouSow contestent en Justice la nouvelle politique de la @SECGov facilitant le rejet de propositions d’actionnaire par les entreprises. https://t.co/6JJsXvoman pic.twitter.com/4xzsgiZSyg

— Le MÉDAC (@MEDACtionnaires) March 20, 2026

Extrait : https://t.co/uGc0vOKyl5

— Le MÉDAC (@MEDACtionnaires) March 19, 2026

« si la tendance se poursuit, l’actif accumulé dans le CELI rattrapera au fil des prochaines décennies l’actif accumulé dans les REER. Depuis plusieurs années, les épargnants privilégient davantage le CELI au REER » ― @migirard https://t.co/GNurebT9Fx

— Le MÉDAC (@MEDACtionnaires) February 12, 2026

L’annonce de la @SECGov analysée dans @HarvardCorpGov : https://t.co/EbkGpb8CPz

— Le MÉDAC (@MEDACtionnaires) February 12, 2026

Le site de @sedarplus <https://t.co/NjzszEYjOk> redirige systématiquement les requêtes à la page d’accueil de langue anglaise <https://t.co/tpZTPIL7Ki> plutôt que vers la page de langue française <https://t.co/bHCNTxGqpd> en ignorant la configuration du navigateur ou du système. pic.twitter.com/AjeR1wtXgX

— Le MÉDAC (@MEDACtionnaires) February 11, 2026

Le rapport Dickerson de 1971, qui s’intitule Propositions pour un nouveau droit des corporations commerciales, est publié en deux volumes disponibles dans Internet :https://t.co/ifpv1QjzcFhttps://t.co/JJz0WOq6A2

— Le MÉDAC (@MEDACtionnaires) February 11, 2026

Le Japon a suivi en 1981, le R.-U. et l’Australie dans les années 1980, la Corée du Sud dans les années 1990, l’Union européenne dans les années 2000, Hong Kong après 2010, puis le reste du monde ensuite, selon des modalités variables.

— Le MÉDAC (@MEDACtionnaires) February 11, 2026

« Le conseil estime que cette bataille de procuration constitue la tentative de la part de M. Péladeau @PKP_Qc de parvenir à ses fins, sans pour autant apporter de valeur aux actionnaires. » — circulaire de @Transat @airtransat : https://t.co/aT9LrA0eMV pic.twitter.com/nGw589lLQh

— Le MÉDAC (@MEDACtionnaires) February 12, 2026

📻 Les intentions de @PKP_Qc au sujet d’@airtransat, en entrevue avec @pmasbourian à @Toutunmatin. https://t.co/RsIk6m0Qyq Nous serons à l’assemblée annuelle de la société où ses idées seront soumises au vote des actionnaires. pic.twitter.com/sL3b9OMFK3

— Le MÉDAC (@MEDACtionnaires) February 20, 2026

Le MÉDAC est actionnaire de Bombardier et y soumet des propositions d’actionnaire depuis de nombreuses années. https://t.co/MHEwAVKaYH

— Le MÉDAC (@MEDACtionnaires) February 11, 2026

« The Democratic Party needs to be better prepared. The coming A.I. revolution threatens the urban professional class that constitutes a central pillar of its political coalition — which already seems too small to win a national election. »

— Le MÉDAC (@MEDACtionnaires) February 8, 2026

— @Rob_Flaherty

Conseiller « chez @DesjardinsCoop, Frédéric n’est pas étranger aux stratégies financières. En considérant les rendements et les remboursements d’impôts liés aux nouvelles cotisations REER, ces 15k$ “n’ont […] coûté que 10k$”, estime-t-il. » https://t.co/CE6kAa2Wua

— Le MÉDAC (@MEDACtionnaires) February 8, 2026

« Comprendre l’incidence comportementale de la ludification est essentiel pour s’assurer que les pratiques de mobilisation numérique soutiennent, et non compromettent, les résultats des investisseurs. » @CVMO_Nouvelles https://t.co/NCcoBHETIY

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

Message de l’@ICCRonline : exercez vos droits de vote! https://t.co/34fVrfF8cy

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

Glass Lewis met fin à ses recommandations générales pour y aller de la diffusion de recommandations multiples selon les différentes « perspectives » (varied viewpoints) de ses clients… 🫤 https://t.co/PEUcUDOEAr

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

« The Democratic Party needs to be better prepared. The coming A.I. revolution threatens the urban professional class that constitutes a central pillar of its political coalition — which already seems too small to win a national election. »

— Le MÉDAC (@MEDACtionnaires) February 8, 2026

— @Rob_Flaherty

Conseiller « chez @DesjardinsCoop, Frédéric n’est pas étranger aux stratégies financières. En considérant les rendements et les remboursements d’impôts liés aux nouvelles cotisations REER, ces 15k$ “n’ont […] coûté que 10k$”, estime-t-il. » https://t.co/CE6kAa2Wua

— Le MÉDAC (@MEDACtionnaires) February 8, 2026

« Comprendre l’incidence comportementale de la ludification est essentiel pour s’assurer que les pratiques de mobilisation numérique soutiennent, et non compromettent, les résultats des investisseurs. » @CVMO_Nouvelles https://t.co/NCcoBHETIY

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

Message de l’@ICCRonline : exercez vos droits de vote! https://t.co/34fVrfF8cy

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

Glass Lewis met fin à ses recommandations générales pour y aller de la diffusion de recommandations multiples selon les différentes « perspectives » (varied viewpoints) de ses clients… 🫤 https://t.co/PEUcUDOEAr

— Le MÉDAC (@MEDACtionnaires) February 6, 2026

« Les données bancaires de Mark Carney compromises par un […] un employé corrompu de la Banque Royale du Canada » @RBC @RBCfr https://t.co/EUUBiE0pYL pic.twitter.com/rhn8zP9lCd

— Le MÉDAC (@MEDACtionnaires) September 25, 2025

Quelle est la responsabilité des compagnies quant aux déclarations publiques de leurs employés faisant la promotion de la violence? “many […] who cheered the firing of participants in the Jan. 6 […] riots are appalled by dismissals of Kirk’s critics now” https://t.co/BUP56bdRd2

— Le MÉDAC (@MEDACtionnaires) September 22, 2025

Paul-Antoine Jetté, chroniqueur à Sauve qui peut!, animée par @PYMcsween, dresse un portefeuille « équilibré » de FNB indiciels :

— Le MÉDAC (@MEDACtionnaires) September 10, 2025

• 30 % 🇨🇦 : XUS ou VFV

• 30 % 🇺🇸 : XIC ou VCN

• 30 % international avec XEF (ou VIU?)

• 10 % d’obligations 🇨🇦 : XBB ou VABhttps://t.co/8Y6QILL51f

Si tant avait été qu’il eût fallu une métaphore de plus pour illustrer le sentiment des actionnaires éplorés de @LionElectrique. 🔥😢 https://t.co/b9kU2XsqPY pic.twitter.com/rjAPrZk0eb

— Le MÉDAC (@MEDACtionnaires) September 9, 2025

Qui sont les actionnaires de @CoucheTardQc détenant les 111 489 508 actions (14,44 %) votées en faveur d’un vote consultatif annuel sur ses politiques environnementales et les 279 531 760 actions (36,20 %) pour le retour des assemblées en personne? https://t.co/GnWM9R9flG pic.twitter.com/rQFAGRInen

— Le MÉDAC (@MEDACtionnaires) September 8, 2025

A-t-on vraiment besoin de ça, dans une perspective d’investissement (individuel) à long terme, pour la retraite, par exemple? N’est-ce pas plutôt un instrument pour les organisations? https://t.co/kkM86fBkY6

— Le MÉDAC (@MEDACtionnaires) August 26, 2025

La @SECGov publie, dans une (nouvelle) page web, les graphiques des principaux indicateurs statistiques concernant les marchés de capitaux. L’annonce : https://t.co/lqShDaBLWv La page : https://t.co/N28qy1wtVg Un exemple de graphique : pic.twitter.com/8Omu7xjPNb

— Le MÉDAC (@MEDACtionnaires) August 14, 2025

🇺🇸Une étude de la @FINRAFoundation pour l’éducation de l’org. d’autorèglementation du courtage en valeurs mobilières @FINRA dit : les « jeunes investisseurs, en particulier les hommes, sont ouverts à l’idée de recevoir leurs conseils financiers de » l’IA. https://t.co/AQetgKgcrA

— Le MÉDAC (@MEDACtionnaires) July 28, 2025

🇺🇸 Un jugement récent empêchera la @SECGov d’exiger plus de transparence d’@issgovernance et de @GlassLewis. https://t.co/HqShUuxIxL Aussi, retour aux questions de bonne gouverne (gouvernance) et de rémunération traditionnelles. https://t.co/JitpTLcQNe

— Le MÉDAC (@MEDACtionnaires) July 28, 2025

La Governance for Growth Investor Campaign (GGIC), soutenue par @ShareAction, qui regroupe des fonds de pension qui gèrent 150G£ d’actif, réclame de toutes les entreprises du FTSE 100 de tenir des assemblées en personne plutôt que seulement virtuelles. https://t.co/4Rq6COgTnS

— Le MÉDAC (@MEDACtionnaires) July 28, 2025

L’Office d’investissement du régime de pension du Canada (OIRPC) @cppinvestments abandonne son objectif d’atteinte de la carboneutralité en 2050 (net zero), après seulement 3 ans, en l’annonçant dans la section FAQ de son site web. https://t.co/lxMT6ssnF1 https://t.co/1B2LZyT93y pic.twitter.com/ctU3MAF2rW

— Le MÉDAC (@MEDACtionnaires) May 30, 2025

Des investisseurs institutionnels d’importance (950 milliard$ sous gestion) demandent que Musk travaille 40 h/sem. pour Tesla. Ils détiennent 0,25 % des actions de Tesla. https://t.co/ag87Tgkp7I

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

BlackRock parie sur l’intérêt des investisseurs pour le secteur de la défense (en Europe…) en constituant un FNB indiciel. https://t.co/QNey6GoRs2

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

« retirer des sommes de ses comptes de courtage imposables vers des [CELI] en générant ainsi artificiellement des pertes dans les premiers et des gains dans les seconds » — @lautorite https://t.co/gpPQdhi39s

— Le MÉDAC (@MEDACtionnaires) May 29, 2025

« Le remplacement de Bruce Guerriero et de Daniel Rabinowicz est réclamé […] La suppression de la structure à deux catégories d’actions est aussi revendiquée » https://t.co/2C4FI4U2RX

— Le MÉDAC (@MEDACtionnaires) May 23, 2025

Le nombre de propositions d’actionnaire concernant la gouvernance a diminué moins vite que les propositions d’actionnaire sur l’environnement, de 2018 à 2025, aux É.-U.-d’A., selon ISS. Dans l’ensemble, c’est un creux sur 8 ans. https://t.co/dAucnupAPw

— Le MÉDAC (@MEDACtionnaires) May 23, 2025